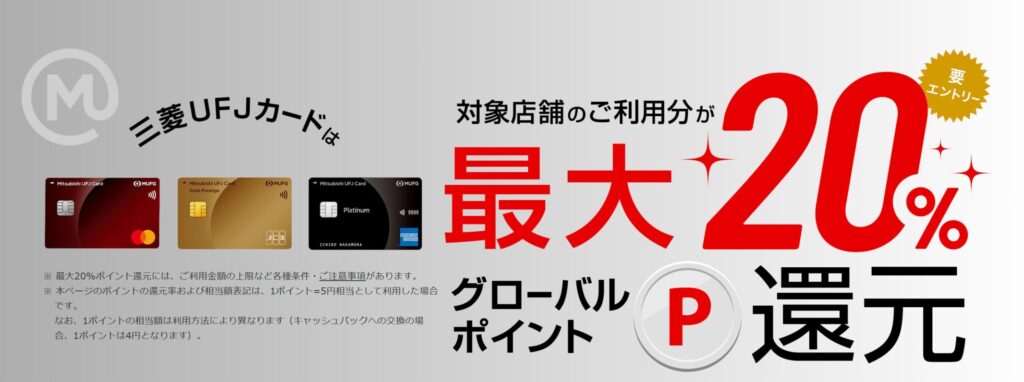

2025年6月、三菱UFJグループが新たな金融サービス「エムット」を開始し、そのサービスの一つとして新ポイントアッププログラムが登場しました。

対象店舗で最大20%ポイント還元という内容で、明らかに三井住友カードの「Vポイントアッププログラム」を意識したものとなっています。

本記事では、「エムット」の全体像、最注目のポイントアッププログラムの内容、そして三井住友カード(OLIVE)との比較や併用戦略について、大手金融機関出身のファイナンシャルプランナーである管理人の視点から、わかりやすく解説します。

三井住友カード(OLIVE)と併用すべき?

<結論>併用すべき

管理人の結論は、「三井住友カード(OLIVE)と三菱UFJカード(エムット)を併用すべき」です。

- ポイントアップの対象となるスーパー(OK・ハナマサ・東急ストアなど)を日常利用する方

- ポイントアップの対象 かつ 三井住友カードのポイントアップ対象外の飲食チェーン(スシロー・松屋・ロッテリアなど)をよく使う方

- 三菱UFJグループのサービスを既に利用している方(給与口座、証券口座など)

ついに、三菱UFJ銀行が動き出した

2025年6月、国内最大手の三菱UFJ銀行が、「エムット」という新サービスを開始しました。

三菱UFJ銀行をメインバンクとして利用している筆者としては、三井住友銀行がポイント戦略では先行していたけど、「いよいよ三菱も動き出したかー」という印象です。

一般ユーザーにとっての一番の目玉は、やはり三井住友銀行を意識した「ポイントアッププログラム」でしょう。

併用すべき理由

管理人は、三井住友カードゴールド(NL)をメインカードとして利用しています。

このカードの最大の魅力は「Vポイントアッププログラム」で、コンビニや飲食店で最大20%のポイント還元を受けることができます。さらにSBI証券との連携により、クレカ積立でもVポイントが貯まる点も魅力。貯まったVポイントで株や投信を買うことで、効率的に資産形成を行うことができます。

「エムット」のファーストインプレッションは、正直なところ、三井住友カードをメイン利用している筆者にとっては、似たものを追加しても使い分けが面倒そうだな、というくらいでした。

とは言え、国内最大手の三菱UFJ銀行が、後発として満を持して開始した新サービスということもあり、細かい内容まで確認した結果、管理人としては「三井住友カードと併用がベスト」という結論に至りました。

最も魅力的な点は、ポイントアッププログラムの対象店舗について、日常の生活動線で使用するスーパーが対象となっていることです。これは三井住友カードにはない大きなメリットとなります。

また、三菱UFJ銀行をメインバンクとして利用している管理人としては、わざわざ使わないような銀行口座を開設しなくても、還元率アップの条件を満たせることも好材料でした。

逆に、三井住友銀行をメインバンクにしている方や、三井住友カードのポイントアッププログラムの対象店舗で十分だと思う方は、あえて併用する必要はないかと思います。

「エムット」とは?

エムットは、三菱UFJフィナンシャル・グループ(MUFG)が2025年6月に開始した新しい金融サービスブランドです。

従来の「三菱UFJ銀行アプリ」が全面リニューアルされ、銀行・カード・ポイント・投資までをひとつのアプリでまとめて使えるようにした“金融のスーパーアプリ”と言えます。

- 銀行・カード・投資をアプリ1つに集約

- 対象店舗でのポイント高還元(最大20%)

- ポイントはWallet(現金感覚)or Amazonギフトで活用可

主なサービス内容

①支払う(決済)

- 三菱UFJカードやApple Pay(QUICPay)を利用して日常の支払いに。

- 貯まったポイントは「グローバルポイント Wallet」にチャージしてVisaタッチで利用可能。

②ためる(ポイント)

- 新しく始まった「ポイントアッププログラム」で、対象店舗(ハナマサ・松屋・スシローなど)を利用すると最大20%還元。

- Amazonギフトカードや他社ポイントにも交換可能。

③ふやす(投資)

- eスマート証券でのクレカ積立や、ロボアド「WealthNavi」との連携で資産運用もアプリ内で完結。

④そなえる(ライフサポート)

- 相続サービス「そうぞくガイド」など、銀行グループならではのライフイベント支援も用意。

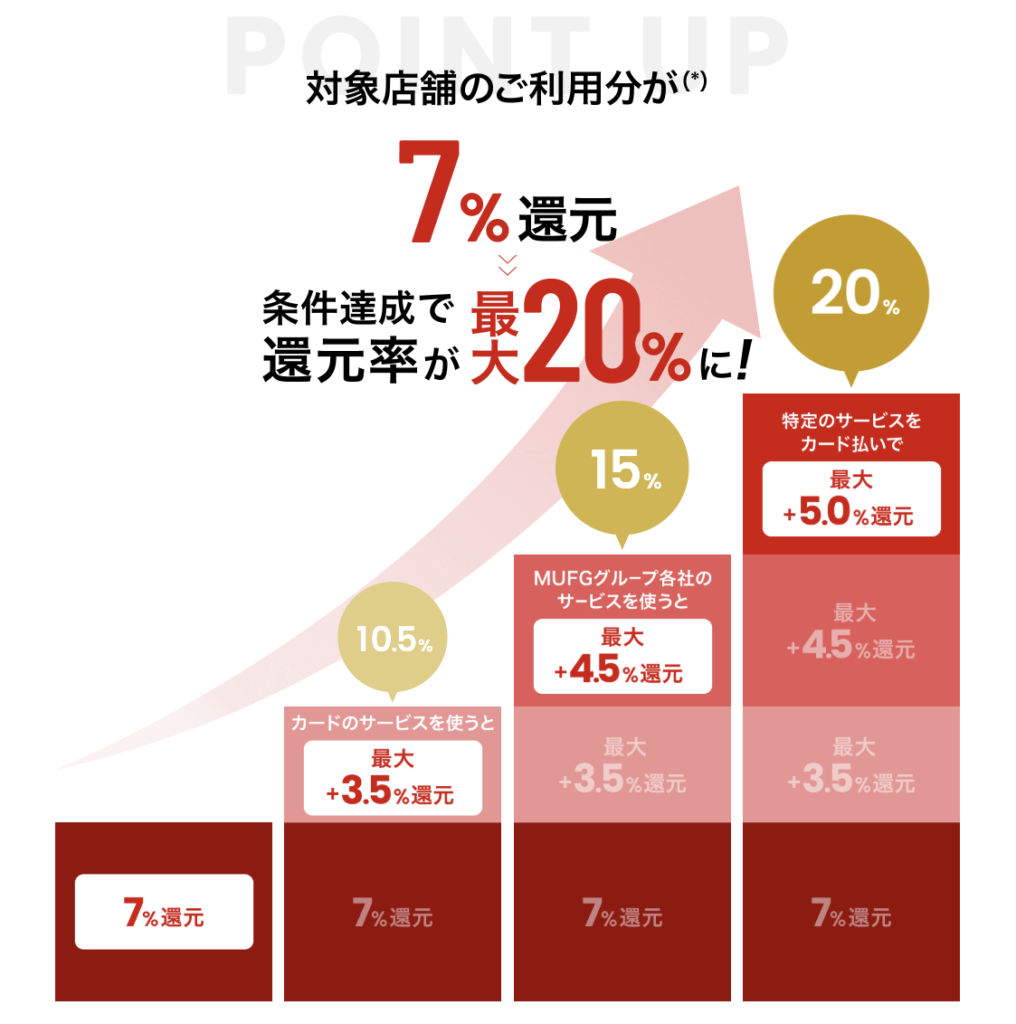

ポイントアッププログラムの概要

エムットのサービスのうち、最大の注目は「②ためる(ポイント)」のポイントアッププログラムです。

三菱UFJカードを利用して対象店舗で決済すると、最大20%のポイント還元を受けられます。

三菱UFJカードの種類

ポイント還元を受けるためには、三菱UFJカードで決済をする必要があります。

カードは以下の3種類から選択することができます。

| 年会費 | 家族カード | 国際ブランド | 特徴 | |

|---|---|---|---|---|

| 三菱UFJカード(一般) | 永年無料 | 永年無料 | VISA・Mastercard・JCB・AMEX | 月10万円以上の利用で還元率1.2倍 |

| 三菱UFJカード(ゴールドプレステージ) | 11,000円(初年度無料) | 無料 | VISA・Mastercard・JCB・AMEX | 月10万円以上の利用で還元率1.5倍、国内主要空港のラウンジ無料 |

| 三菱UFJカード(プラチナAMEX) | 22,000円 | 1枚目無料、2枚目以降3,300円 | AMEXのみ | 月10万円以上の利用で還元率1.5倍、コンシェルジュやホテル利用など豪華特典が豊富 |

三井住友カード(OLIVE)と併用される方や、他のメインカードを持っている方は、無料の「一般(スタンダード)」がおすすめ。

ポイントアッププログラム(最大20%)の対象店舗

三菱UFJカードの対象店舗は、生活に欠かせないスーパーが対象となっている点が最大の特徴です。(ただし後述のとおり、ポイントアップの付与対象となる利用金額の上限は5万円であることに注意)

コンビニ・自販機・飲食店

②スーパー

※当記事記載の対象店舗は2025年6月時点のものであり、予告なく変更または追加となる場合があります。最新の情報は、三菱UFJカードの公式HPでご確認ください。

(参考)三井住友カードのポイントアップ対象店舗

三井住友カードの対象店舗は、コンビニ、ファミレス、カフェのラインナップが充実しています。

対象店舗は今後随時変わっていく可能性があります。三菱UFJ銀行は最大手行として、対象店舗を今後拡大していけるかにも注目したいところです。

ポイントの利用方法

三菱UFJカードを利用すると、「グローバルポイント」が貯まります。

三井住友カードは「Vポイント」なので、現時点ではポイントの使い勝手の観点では、三井住友に軍配があがりそうです。

「グローバルポイント」主な利用方法は、以下の通り。

グローバルポイント Walletにチャージ

- 1ポイント=5円換算でWallet残高にチャージ可能。

- Visaのタッチ決済として使えるため、ほぼ現金感覚で利用できます。

- 毎月10日に利用額の0.5%が自動キャッシュバックされる特典あり。

Amazonギフトカードや他社ポイントに交換

- Amazonギフトカード、dポイント、Ponta、WAONなどに交換可能。

- 基本は1ポイント=5円相当。

- Amazonをよく使う人はシンプルで便利。

請求充当

- カード利用代金に充当することも可能。

- ただし交換レートはWalletやギフトカードよりやや不利なことも。

商品交換

- 家電や日用品などのカタログ商品と交換可能。

- ただし実質的な還元率は低めなので、あまりおすすめはできません。

👉 「Walletチャージ」か「Amazonギフトカード交換」が現金感覚で使えるのでおすすめ

三井住友カード(OLIVE)との併用戦略

管理人は、三菱UFJと三井住友の両方の銀行口座を持っています。資産を管理しやすいように、クレジットカードの引き落とし先は、メインバンクの三菱UFJ銀行にまとめています。

その上で、三井住友ゴールドカード(NL)と三菱UFJカード(一般)は、以下のように使い分けています。

メインカードは三井住友ゴールドカード(NL)

- 普段使いで利用(迷ったらコレ)

- セブン、ローソン、ドトール、マクドナルドなどのポイントアッププログラム(最大20%)を活用

- 年間100万円利用は達成済みなので、年会費永年無料(空港ラウンジなどのゴールド特典をずっと利用可)

- 貯めたVポイントは、SBI証券でインデックス投信購入(ポイントで資産形成)

サブカードは三菱UFJカード

- 三井住友カードでは対象外のスーパー・飲食チェーン(OK・ハナマサ・松屋・スシローなど)で利用

- グローバルポイントは、WalletチャージやAmazonギフトで生活費削減に活用

店舗での利用方法

複数のクレジットカードを使い分ける場合、使い勝手の良さも重要です。

iPhoneのWalletアプリに両方のカードを登録しておけば、iPhoneのみで簡単に決済が可能です。

- 三井住友カード ゴールドNL

- 利用時は「クレジットタッチで」

- Visaタッチ決済が対象店舗でそのまま高還元

- 三菱UFJカード

- 利用時は「クイックペイで」

- 注意点として、iPhoneでタッチ決済する場合は「QUICPay」でないとポイントアップの対象となりません(三井住友カードのようなクレジットのタッチ決済は対象外)

- なお、券面のタッチ決済(非接触)もポイントアップの対象となります

👉 両社で決済の仕組みが異なるので少し慣れが必要。決済時の操作は同じ(iPhone右側ボタンのダブルクリック(wallet呼び出し)でカードを選択)ですが、三菱UFJカードを使うときは「クイックペイで」と言うのを忘れずに。(統一してほしかった…)

注意点

三菱UFJカードのポイントアッププログラムは、三井住友カードを意識した作りとなっているので、大体の仕組みは同じです。

一方で、細かい仕様面で違いがありますので、特に三井住友カードを使い慣れている方にとって、注意が必要な点を2つご紹介します。

①スマホのタッチ決済は「QUICPay」で

- 三菱UFJカード(エムット)のポイントアッププログラムで還元を受けるには、「QUICPay経由」で支払う必要があります。iPhoneにカードを登録すれば自動的にQUICPayとして利用可能。

- 店頭では「クレジットで」ではなく、「クイックペイで」と伝える。

- 券面カードを直接タッチしてもポイントアップの対象となります。

②ポイントアップの付与対象となる利用金額上限は「月5万円」

- ポイントアップの付与対象となる利用金額の上限は5万円です。

- 5万円を超えた部分は通常の0.5%還元に戻ります。

例:<還元率10%の場合>6万円利用 → 5万円分は10%(5,000円相当)、残り1万円は0.5%(50円)。 - 夫婦で家族カードを発行しても、本会員と合算で5万円となるので注意。

その他にも、 ポイント還元には各種条件・注意事項がありますので、必ず三菱UFJカードの公式HPで詳細をご確認ください。

まとめ

三菱UFJカード(エムット)は、スーパーや飲食チェーンで最大20%還元が受けられる新たな選択肢。

両者で対象店舗が異なるため、三井住友カードとの二刀流で、日常の支出をさらに効率よくポイントに還元できます。

- ポイントアップの対象となるスーパー(OK・ハナマサ・東急ストアなど)を日常利用する方

- ポイントアップの対象 かつ 三井住友カードのポイントアップ対象外の飲食チェーン(スシロー・松屋・ロッテリアなど)をよく使う方

- 三菱UFJグループのサービスを既に利用している方(給与口座、証券口座など)

注意点は「QUICPay」での支払いと、ポイントアップの付与対象となる利用金額上限は「月5万円」。

「エムット」はまだ開始したばかりのサービスであり、順次サービスの追加が予定されています。三菱UFJは国内最大手で資金力・ネットワークも豊富なので、さらなるサービス拡充に期待したいですね。